Σίγουρα ένα από τα φορολογικά θέματα που θα μας απασχολήσει φέτος συστηματικά, είναι ο τεκμαρτός τρόπος προσδιορισμού του ελάχιστου καθαρού εισοδήματος των ατομικών επιχειρήσεων.

Στο σημερινό άρθρο θα εξετάσουμε με πρακτικό παράδειγμα, πως θα εφαρμοσθούν οι δύο διορθωτικές παρεμβάσεις της κυβέρνησης (με τα άρθρα 6 και 7 του ν. 5162/2024). Διορθώσεις για τις οποίες το οικονομικό επιτελείο και ο πρωθυπουργός είχαν δηλώσει ότι θα γίνουν «μόνο επιμέρους, σε κάποιες κατάφωρες αδικίες» και ότι «αλλαγή στον κεντρικό πυρήνα της πολιτικής μας δεν θα υπάρξει».Παράλληλα θα συγκρίνουμε το 2024 με το 2023.

Παρά το γεγονός ότι ο νομοθέτης όρισε τον τεκμαρτό προσδιορισμό να «είναι μαχητός και ο φορολογούμενος μπορεί να αποδείξει περιστατικά που οδηγούν αντικειμενικά σε μείωση», ως γνωστόν το σύνολο σχεδόν των επιστημονικών φορέων, με έγκριτους συνταγματολόγους, έχουν εκφράσει αρκετούς προβληματισμούς σε σχέση με την συνταγματικότητα των διατάξεων και έχουν αναδείξει αδικίες και στρεβλώσεις. Άλλωστε, προβλήματα συνταγματικότητας, είχε εκφράσει και η επιστημονική επιτροπή της Βουλής.

Βέβαια, για το μείζον αυτό ζήτημα, τα πράγματα θα μπουν στη θέση τους μετά την απόφαση του Σ.τ.Ε., την οποία αναμένουμε με ενδιαφέρον.

Οι δύο αλλαγέςγια το 2024:

α)Το κριτήριο του μισθού του υψηλότερα αμειβόμενου εργαζομένου:

Πλέον δεν θα υπολογίζεται προσθετικά, αλλά μόνο συγκριτικά στον τελικό υπολογισμό, όταν είναι κάτω από το ποσό 30.000 ευρώ.

β) Το πληθυσμιακό κριτήριο για τη μείωση κατά 50%:

θα έχουν και οι αυτοαπασχολούμενοι και ελεύθεροι επαγγελματίες που ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους «σε δημοτικές κοινότητες με πληθυσμό μικρότερο των (1.500) κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονταιστις περιφερειακές ενότητες Αττικής (πλην νήσων)».

Ολοκληρωμένο παράδειγμα (για τα φορολογικά έτη 2023 και 2024 με τις νέες διατάξεις.)

1. Ελεύθερος επαγγελματίας (Λογιστής – Φοροτεχνικός) εντάσσεται στις διατάξεις του τεκμαρτού τρόπου φορολόγησης και το φορολογικό έτος 2023 και το 2024. Έστω ότι και για το 2023 και το 2024 έχει κύκλο εργασιών ύψους 57.000,00 ευρώ.

Για το 2023,με την σχετική απόφαση για τους μέσους όρους του τζίρου των ατομικών επιχειρήσεων ανά ΚΑΔ, ο λογιστικός κλάδος,έχει μέσο όρο κύκλου εργασιών 25.698,89ευρώ. (ήτοι διαφορά 31.301,11 ευρώ. (57.000,00 μείον 25.698,89)

Για το 2024, ο αντίστοιχος μέσος όρος για τον ίδιο ΚΑΔ, είναι 26.964,05ευρώ.Ήτοι διαφορά 30.035,95 ευρώ. (57.000,00 μείον 26.964,05).

2.Έχει δέκα τέσσερα χρόνια λειτουργίας και απασχολεί έναν εργαζόμενο με ετήσιο μικτό 17.000 ευρώ.

3.Το συνολικό ετήσιο κόστος μισθοδοσίας για το 2023 (μισθός + εργοδοτικές εισφορές) ανέρχεται στο ποσό 20.789,30 ευρώ, ενώ για το 2024, λόγω μείωσης των ασφαλιστικών εισφορών, ανέρχεται στο ποσό 20.704,30 ευρώ.

4.Υποθέτουμε ότι τα φορολογητέα κέρδη από τα βιβλία της επιχείρησης (με λογιστικό προσδιορισμό), και για το 2023 και το 2024, είναι 14.700,00 ευρώ.

Με βάση τα δεδομένα αυτά θα υπολογίσουμε:

Α. Πως φορολογήθηκε με τον τεκμαρτό προσδιορισμό για το φορολογικό έτος 2023 με τις αρχικές διατάξεις:

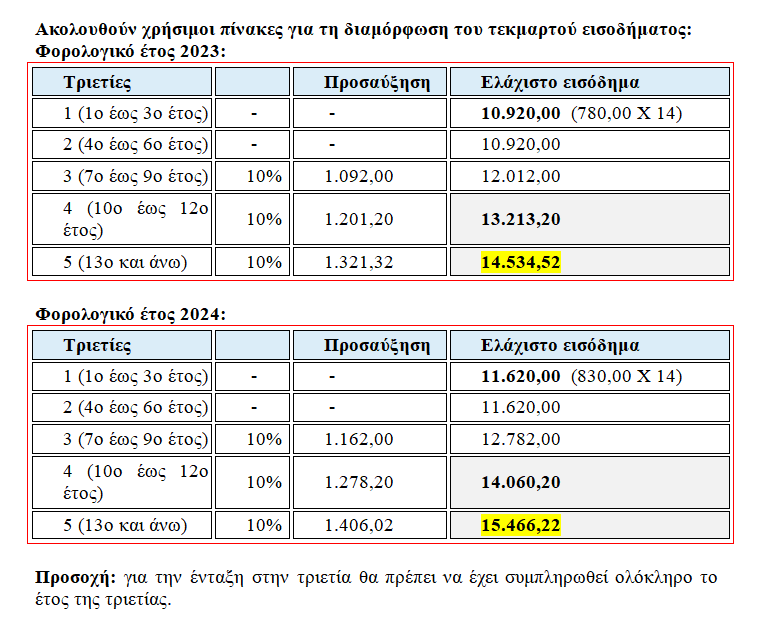

1.Για το 2023 λαμβάνουμε την ελάχιστη αμοιβή10.920,00 ευρώ(ήτοι κατώτατος μισθός 780,00 ευρώ στις 31.12.2023 Χ14) και επειδή η επιχείρηση λειτουργεί για διάστημα (14) ετών, το ποσό αυτό είναι 14.534,52 ευρώ(βλ. πιο κάτω τον σχετικό πίνακα για το 2023)

2.Επειδή όμως ο μισθός του υπαλλήλου είναι 17.000,00 ευρώ, το παραπάνω ελάχιστο εισόδημα του ελεύθερου επαγγελματία δεν μπορεί να υπολείπεται. Άρα ξεκινάμε με το ποσό 17.000 ευρώ.

3.Περαιτέρω η ελάχιστη αυτή αμοιβή, προσαυξάνεται με δύο (2) τρόπους, σωρευτικά:

Α. με το 10%του ετήσιου κόστους μισθοδοσίας του προσωπικού που απασχολεί στην επιχείρησή του (με ανώτατο όριο τις 15.000€).

Άρα θα προσαυξηθεί με το 10% που ανέρχεται στο ποσό 2.078,93 ευρώ. Ήτοι 20.789,30 Χ10%= 2.078,93 ευρώ.

Β. Επι πλέον θα προσαυξηθεί με το 5% της διαφοράς του τζίρου, ήτοι (57.000,00 ευρώ – 25.698,89 = 31.301,11Χ5% = 1.565,06ευρώ.

4.Έτσι το συνολικό τεκμαρτό φορολογητέο εισόδημα θα είναι 17.000,00 + 2.078,93+1.565,06=20.643,99 ευρώ (σε σχέση με τα δηλωθέντα από τα βιβλία που είναι και το 2024καιτο 2023, 14.700,00 ευρώ).

Συνολικά για τοτεκμαρτό εισόδημα των 20.643,99 ευρώ κατέβαλε φόρο εισοδήματος 3.280,32 ευρώ, πλέοντέλοςεπιτηδεύματος325,00 ευρώ. Ήτοι σύνολο 3.605,32 ευρώ.

Σημείωση: στην εκκαθάριση δεν εμπλέκουμε την προκαταβολή, ούτε τυχόν παρακρατούμενος φόρους. Έτσι θα υπολογίσουμε και για το 2024.

Β. Πως θα φορολογηθεί με τον τεκμαρτό προσδιορισμό για το 2025με τις νέες διατάξεις:

1.Εδώ λαμβάνουμε την νέα ελάχιστη αμοιβή 11.620,00 ευρώ στις 31.12.2024(ήτοι κατώτατος μισθός 830,00 ευρώΧ14) και επειδή η επιχείρηση λειτουργεί για διάστημα (14) ετών, το ποσό αυτό είναι 15.466,22 ευρώ.(Βλ. πιο κάτω τη νέα κλίμακα για το 2024)

2.Προσοχή: με την αλλαγή που επήλθε ξεκινάμε με το ποσό αυτό (15.466,22 ευρώ) και δεν λαμβάνουμε ως εκκίνηση την αμοιβήτου εργαζόμενου, όπως κάναμε πιο πάνω για το 2023.

Α) Έτσι το ποσό βάσης 15.466,22 ευρώ προσαυξάνεται περαιτέρω με δύο (2) τρόπους, σωρευτικά:

Β) με το 10%του ετήσιου κόστους μισθοδοσίας, που ανέρχεται στο ποσό

2.070,43 ευρώ. (Ήτοι 20.704,30 Χ10%).

Γ) Επι πλέον το ποσό 15.466,22 ευρώ θα προσαυξηθεί με το 5% της διαφοράς

του τζίρου 30.035,95Χ5% = 1.501,80 ευρώ.

Επομένως το άθροισμα (Α+Β+Γ) είναι 19.038,45ευρώ.

Εδώ τώρα, εφαρμόζεται η νέα διάταξη, που όταν το άθροισμα αυτό είναι μικρότερο από 30.000 ευρώ, συγκρίνεταιμε το μισθό του υψηλότερα αμειβόμενου υπαλλήλου. Καιμε τη σύγκριση λαμβάνεται το μεγαλύτερο. Εδώ λοιπόν το ποσό 19.038,45 είναι μεγαλύτερο του ποσού 17.000, 00 ευρώτου υψηλότερα αμειβόμενου υπαλλήλου. Άρα το τεκμαιρόμενο ετήσιο εισόδημα του υπόχρεουγια το 2024, είναι 19.038,45ευρώ.

Προσοχή: Υπόψη ότι παραμένει το ανώτατο ύψος του τεκμαρτού εισοδήματος στις 50.000 ευρώ, όπως ορίζεται στις διατάξεις.

Για το ως άνω τεκμαρτό εισόδημα των19.038,45 ευρώ θα καταβάλει φόρο εισοδήματος 2.888,46 ευρώ,(χωρίς επιπλέον τέλος επιτηδεύματος, αφού καταργήθηκε από το φορολογικό έτος 2024).

Συγκρίσεις:

Στο παραπάνω παράδειγμα βλέπουμε ότι, με τα ίδια δεδομένατζίρου και λογιστικών κερδών,το ελάχιστο τεκμαρτόεισόδημα για το φορολογικό έτος 2024, είναι μικρότερο κατά 1.605,54 ευρώ και η φορολογική επιβάρυνσημικρότερη κατά 716,86 ευρώ.

Αν οσυγκεκριμένοςελεύθερος επαγγελματίας,ασκεί τη δραστηριότητά του και έχει την κύρια κατοικία του «σε δημοτική κοινότητα με πληθυσμό μικρότερο των (1.500) κατοίκων, θα έχει σημαντική ωφέλεια. Διότι στο 2023 φορολογήθηκε χωρίς το νέο πληθυσμιακό κριτήριο, ενώ στο 2024 θα φορολογηθεί στο μισό του ποσού 19.038,45. Δηλαδή 9.519,22 ευρώ.

Εννοείται ότι το παράδειγμα είναι ενδεικτικό και δεν αποτελεί γενικό κανόνα.

Σχόλια – επισημάνσεις:

- Για τον υπολογισμό της προσαύξησης των τριετιών,δεν προσμετρώνται τα διαστήματα διακοπής της επιχειρηματικής δραστηριότητας, ενώ για την ένταξη σε συγκεκριμένη τριετία, πρέπει να έχει συμπληρωθεί ολόκληρο το έτος.

- Η περίπτωση με δηλωθείσα αδράνεια στο μητρώο, αντιμετωπίζεται όπως η διακοπή εργασιών. Ενώ για τις περιπτώσεις πτώχευσης ισχύουν αναλογικά τα αναφερόμενα στην εγκύκλιο Ε.2131/2019 για την απαλλαγή από το τέλος επιτηδεύματος.

- Στην απόφαση Α. 1061/24.04.2024του Διοικητή της Α.Α.Δ.Ε,ορίζεται ότι: «Για την εξεύρεση των χρονικών διαστημάτων, όταν μεσολαβεί διακοπή εργασιών, λαμβάνεται υπόψη η πρώτη έναρξη, ανεξάρτητα από την δραστηριότητα (Κ.Α.Δ.) και δεν προσμετρώνται τα διαστήματα διακοπής».

Για την εξεύρεση των χρονικών διαστημάτων στην παραπάνω περίπτωση, λαμβάνεται υπόψη η πρώτη έναρξη, ανεξαρτήτως δραστηριότητας και δεν προσμετρώνται τα διαστήματα διακοπής. (Βλ. πιο πάνω τη σημαντική απόφαση της ΔΕΔ).

Λοιπές μειώσεις (50%) του ελάχιστου (τεκμαρτού) εισοδήματος από την άσκηση επιχειρηματικής δραστηριότητας (άρθρο 28Γ, παρ. 2 και 3):

Περαιτέρω με τις παρ.2 και 3 του άρθρου 28Γ του ΚΦΕ το ελάχιστο εισόδημα μειώνεται κατά:

- 50% για υπόχρεους που είναι πολύτεκνοι

- 50% για υπόχρεους με αναπηρίαίση ή μεγαλύτερη του 67%,

- 50% για γονείς μονογονεϊκής οικογένειας με ανήλικα τέκνα

- 50%για γονείς με τέκνα με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον67%, εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία που θεωρούνται εξαρτώμενα,

- 50% και οι εκμεταλλευτές Επιβατηγών Δημόσιας Χρήσης οχημάτων (ΤΑΞΙ) με ποσοστό ιδιοκτησίας επί του οχήματος που δεν υπερβαίνει το 25%.

- 50% όταν ο υπόχρεος ασκεί τη δραστηριότητα του και έχει την κύριακατοικία του: α)σε οικισμούς με πληθυσμό μικρότερο των πεντακοσίων (500) κατοίκων, ήβ) σε δημοτικές κοινότητες με πληθυσμό μικρότερο των χιλίων πεντακοσίων (1.500) κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων), ήγ) σε νησιά με πληθυσμό μικρότερο των τριών χιλιάδων εκατό (3.100)

[simple-author-box]